多元资产FOF的设计初衷,正是通过专业化的组合管理,帮助投资者参与到多资产配置中,实现风险的分散与收益的优化。

2026年一季度,公募FOF市场规模突破3000亿元,创下历史新高。从2023年、2024年的发行低迷到如今的加速扩张,驱动这一转变的是结构性逻辑的变化:利率中枢系统性下行压缩了单一固收资产的收益空间,权益市场波动加剧放大了集中持仓的风险。在此背景下,跨资产、跨策略、专业选基的多元资产配置类FOF,正获得越来越多投资者的关注。

多元资产FOF的发展现状

公募FOF市场在经历了2022年至2024年的新发低谷后,自2025年以来呈现显著的规模反弹态势。Wind数据显示,截至2025年末,全市场共有549只公募FOF,合计规模达2441.88亿元,较2024年底增长逾千亿元。进入2026年,增长势头进一步加速,银河证券数据显示,截至2026年3月31日,全市场FOF总规模已达3141.57亿元,较2025年末增长超过29%。同年一季度,共有48只新产品成立,截至一季度末,上述新产品规模合计为595.63亿元,是2025年同期数据的4.25倍。

从持有人结构来看,FOF呈现出鲜明的个人投资者主导特征。Wind数据显示,截至2025年末,FOF的个人持有比例达到92.20%,而机构持有比例仅约7.69%。这表明FOF产品近年来的扩张,主要受益于个人理财资金向多资产配置方向的迁移。

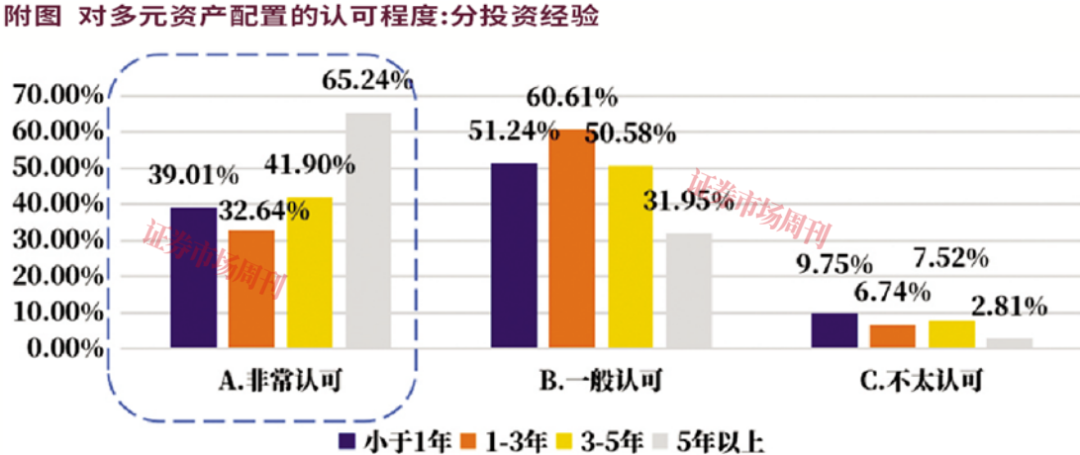

从投资者认知层面看,某机构设计并发布了一套调查问卷,旨在更好地了解投资者对多元资产配置的认知与需求,调查共回收有效问卷5421份。调查结果显示,投资者对多元资产配置概念的认可度较高,其中非常认可的投资者达到48.37%。尤其是投资经验超过5年的投资者中,有65%的人对多元资产配置表示“非常认可”,这一比例高于5年以下投资经历的投资者。这表明,随着投资经验的积累,投资者更能体会到多元资产配置的重要性。

多元资产FOF的核心价值

理解FOF为何在当下受到关注,首先需要回到资产配置理论的起点。哈里·马科维茨于1952年提出的现代投资组合理论,揭示了两个基本原理:风险与收益不可分割;分散化是唯一的“免费午餐”。该理论通过均值-方差模型刻画了“有效前沿”——在给定风险水平下预期收益最大化的投资组合集合。其核心洞察在于:通过将资金分散投资于不同资产,利用资产间的低相关性,可以在不牺牲预期收益的前提下降低组合波动,或在相同波动水平下获取更高收益。

在当前的宏观环境下,这一理论具有现实意义。当存款利率进入“1字头”时代,10年期国债收益率跌破2%,追求稳健收益的资金(从银行存款到理财产品)正面临“资产荒”,传统固收比较难以满足保值增值的需求。与此同时,权益市场的估值结构也在发生变化,大部分主要指数的市盈率已处于历史较高分位,意味着未来的波动性将随之上升,单纯的股债二元配置可能面临更大的不确定性。

多元资产配置在风险调整后的收益方面具有实证优势。根据测算,在国内股债二元配置组合中(采用15%中证偏股型基金指数收益率+85%中债综合全价指数收益率的配置结构),年化波动率为4.26%,最大回撤为8.82%,夏普比率为1.05。而引入黄金及海外权益等低相关性资产后,采用“中证偏股型基金指数收益率×7%+MSCI世界指数收益率×5%+上海黄金交易所Au99.99现货实盘合约收盘价收益率×3%+中债综合全价指数收益率×85%”的多元配置结构,年化波动率降至约2.99%,最大回撤收窄至约6.36%,夏普比率升至约1.57(数据来源:Wind,2008年1月1日至2026年3月31日)。

而从投资视角来看,持有人投资FOF的总收益可以拆解为β(市场或基准收益)、α(超额收益)和γ(投资者行为收益)三个层次。β来源于资产的系统性风险暴露,可以通过选择更优质的基准来优化β的质量,以及通过多资产、多策略的方式分散β的收益来源,如境内权益部分可选择偏股基金指数(930950)而非传统宽基指数作为基准——2018年以来其相对中证800指数实现了长期超额;以覆盖23个发达国家的MSCI World指数作为海外权益基准,其与A股的低相关性在多次极端行情中得到充分验证,以此可以有效优化β的质量。

α的来源主要包括两方面:一是通过专业体系识别风格稳定、超额收益可持续的底层基金,获取选基层面的超额收益;二是通过策略和风格的动态调整,如在极端行情中进行适度切换以捕捉结构性机会,或积极把握打新、套利等交易性机会。γ则是投资实践中容易被忽视却影响显著的一环——即使产品区间回报率较高,若波动过大导致投资者频繁申赎,最终实际到手的收益可能远低于净值增长率。本文将“交易损耗”定义为基金加权平均净值利润率与基金复权净值增长率之间的差额。交易损耗越高,意味着投资者实际收益的降低幅度越大。数据表明,对于波动率更低的基金,投资过程中的交易损耗更小。平滑组合波动、帮助持有人“拿得住”,正是降低γ损耗的有效方式。

β、α、γ提供了一个系统性的视角:FOF基金经理的职责,并非押注某类资产在某个时间段的爆发性收益,而是在这三个维度上同时稳定地创造价值——设计更优质的β(即产品的业绩比较基准),持续创造稳定的α,并通过波动控制和知行合一,最大限度减少γ损耗。

投资者如何选择多元资产FOF

随着FOF产品数量和类型的快速扩张,投资者如何筛选适合自身需求的产品,成为一个需要系统思考的问题,以下几点建议可供参考。

其一,锚定风险收益定位,进行策略适配。FOF产品的核心定位是“一站式资产配置解决方案”。选择的第一步并非考察收益高低,而是判断该FOF的策略定位与自身的风险偏好和投资期限是否匹配,可通过FOF产品的“业绩比较基准”来清晰识别其策略定位,同时考察管理团队是否长期坚持风格恒定、定位清晰,选择跟踪误差较低、超额收益相对稳定的产品。

其二,穿透业绩基准,识别资产配置广度。判断一只FOF是否真正践行多元资产配置,可直接观察其业绩比较基准的构成。若基准中已纳入海外权益、黄金等低相关性资产,表明该产品在设计层面即定位于多资产配置,基金经理的运作也需围绕这一基准展开。因此,选择基准覆盖多资产的产品,是筛选真正多元资产FOF的有效方法。

其三,关注波动率控制与降低“交易损耗”。对于投资者而言,最终落到口袋的收益往往不等于基金净值增长率,中间的差距即“交易损耗”。高波动基金容易引发追涨杀跌,从而显著放大交易损耗;而低波动基金则有助于持有人心态平和、持有周期更长而赚到长期收益。因此,选择波动率较低且与产品定位相符的FOF至关重要。优质的FOF管理人通常会严格管控产品与业绩基准的偏离度,力争实现低于基准的波动和回撤,从而有效避免投资者因超预期波动而被迫离场。

其四,以配置纪律替代情绪决策。从实际投资行为来看,普通投资者追求精准择时往往带来较高的交易成本。相比之下,选择与自身风险承受能力和投资期限相匹配的产品并长期持有,虽然短期收益未必突出,但通常能够在较长时间内获得更好的投资结果。多元资产FOF的设计初衷,正是通过专业化的组合管理,帮助投资者参与到多资产配置中,实现风险的分散与收益的优化。

(本文已刊发于6月13日出版的《证券市场周刊》。作者系兴证全球基金多元资产配置部研究员。文中提及个股仅为举例分析,不作投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号